股票杠杆网址 反弹缺乏资金推动恒指延续震荡 发改委称还有增量政策“在路上”|港股风向标

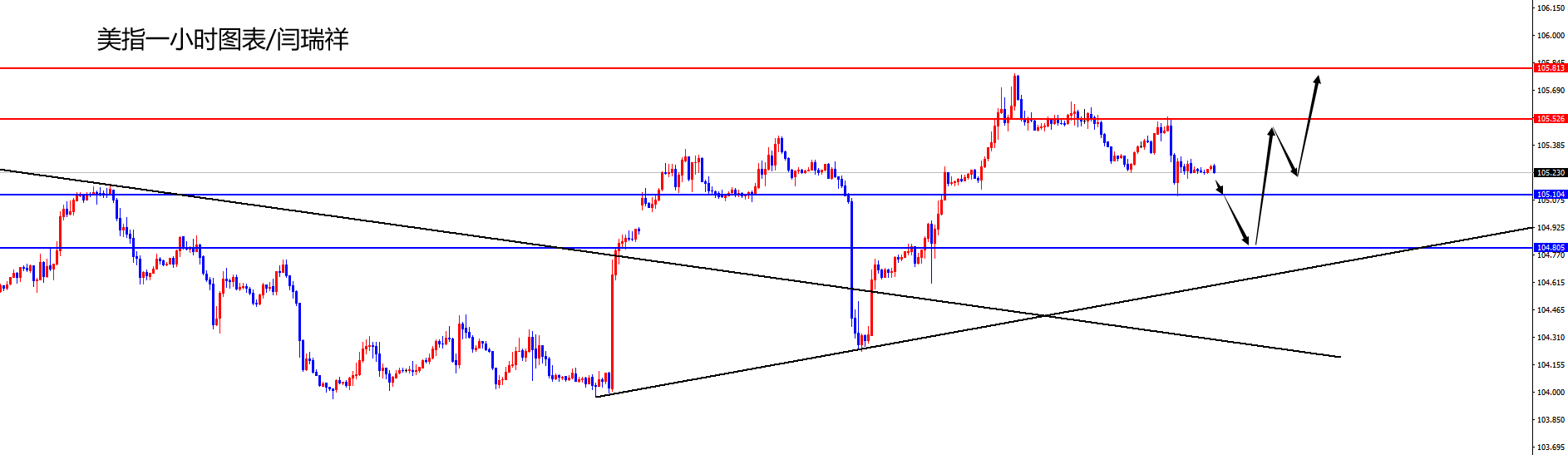

美指104.75-85区间多,防守5美金,目标105.50-105.80

周二(6月18日)因“恐怖数据”不及预期,美元指数回吐日内全部涨幅并转跌,但仍稳站在105关口上方,最终收跌0.07%,报105.26。10年期美债收益率有所回落,最终收报4.227%。对美联储政策利率最敏感的2年期美债收益率最终收报4.725%。

今日港股延续短线震荡行情,截至收盘,恒生指数微幅收涨0.1%,国企指数、恒生科技指数分别上涨0.31%及0.66%。

我们来看今日市场热点:反弹缺乏资金推动,恒指延续震荡行情;美债波动风险外溢,亚洲股市遭受冲击;外资仓位仍具提升空间,发改委称还有政策“在路上”。

【反弹缺乏资金推动恒指延续震荡行情】

盘面上,今日核心科技股涨跌各异,美团涨约2%,快手、小米、腾讯飘红,百度跌近3%,阿里巴巴、京东、网易微幅下跌。

其他板块方面,乳业股开始活跃,光伏、风电等新能源概念走强。此外,机械、航运、汽车、燃气股纷纷上涨。下跌的板块中,教育股明显走弱, 黄金股出现回调。

整体上看,恒指短线于20000-21000点区间震荡,进一步反弹缺乏资金推动。

今日恒指成交继续收缩,全天仅有1548.04亿港元,创下近期回调以来的新低。总沽空金额为128.78亿港元,沽空资金占比8.32%,也继续在短线低点徘徊,市场交投氛围进一步走冷。

中芯国际、中国平安、美团-W沽空金额位居前三,分别为6.43亿港元、5.74亿港元、5.34亿港元。

【美债波动风险外溢亚洲股市遭受冲击】

行情层面,由于增量资金入场开始迟疑,港股短线风格偏向板块轮动。

继前一日,黄金有色和军工、基建等行业脉冲式上涨后,今日市场焦点又转向消费股,乳业、体育用品、餐饮等行业涨幅居前。

需要关注的是,据华泰证券研究,近期主被动外资均有“撤退”迹象。

具体来看,10月10日至10月16日,以EPFR口径统计的配置型外资净流入港股、ADR规模均收窄。其中,港股净流入规模收窄至10.88亿美元,较前一周的40.21亿美元大幅减少,主动外资当周更是重新出现净流出。

此外,随着美国大选进入白热化阶段,美债利率出现大幅波动,也对全球股市形成冲击。

目前已有华尔街机构预计美债收益率将重返5%,隔夜美元指数升穿104关口,也让非美货币集体承压。

今日除港A市场微涨外,亚太股市普遍收跌,相关的流动性风险也值得留意。

【外资仓位仍具提升空间发改委称还有政策“在路上” 】

短线而言,港A两地市场经过国庆后的剧烈回调后,均开始再度企稳。有意思的是,从反弹力度看A股要略强于港股。

国家外汇局今日在国新办新闻发布会上介绍,受境内股市上涨带动,9月下旬以来,外资净购入境内股票总体增加,外资配置人民币资产的意愿进一步增强。

目前,境外投资者投资境内的资本市场总体处于起步阶段,持有人民币资产的规模和比重不算高,外资在国内股市、债市的占比在3%至4%左右,还有进一步提升空间。

另一方面,本轮行情与增量政策的出台节奏也呈现明显的相关性。

国元香港发布报告称,港股长期行情仍然需要考虑未来财政政策的最终力度与效果,如果刺激措施的出台最终带来国内需求面的明显回暖以及促进经济走出去杠杆过程的效果,相信港股的长期行情十分可期。

而消息面上股票杠杆网址,国家发改委最新表示,目前近一半增量政策已出台实施,还有一批政策“在路上”,后续市场的反应也是本周剩余行情的一大看点。